ジップロック製のプラスチック容器が引き出しの奥から出てきました。売っている容器のサイズも最近では小さくなったなと思っていた昨今、1年前に買ったその容器は贅沢なほど大きく、空気を運ぶ不効率さこそが贅沢とでも言いたげな誇らしい、かさ高な作りなのです。

忘れた頃に出てくる容器で、少しラッキーな思いをした本日でした。

さて同じ「忘れた頃にやってくる」やつでも、あまり来てほしくないのが不景気。2022年の後半頃からは不況をあおる記事が乱立したものの、今の「そこそこな株価」はそれさえ相場の自意識過剰とでも言いたげに移り変わっています。

不景気入り(recession)の記事も見慣れはじめた今日この頃

ビットコインに至っては、もはや半減期まで無敵モードに入ったかのような強さ。来るはずだった不景気は、いったいどこへ消えてしまったのでしょうか?

市場の楽観とは裏腹に、いくつかの数字は「リスク資産のクラッシュは来るんだろうな」と思わざるを得ないものが並び始めています。

そこで当記事では、目の前に迫っている3つの景気後退兆候を確認しつつ、株価がクラッシュするときにビットコインの挙動がどうなるのかも、過去の動きを少しおさらいしておきたいと思います。

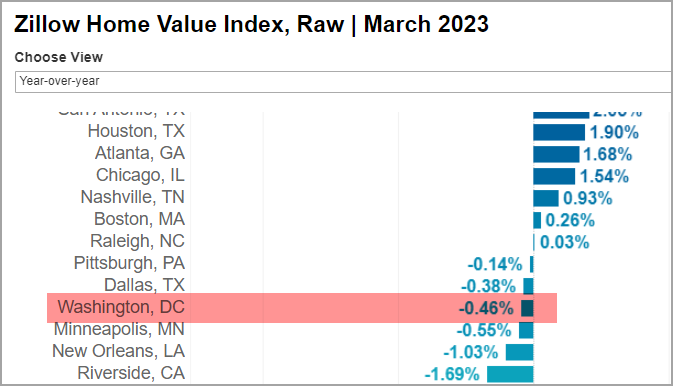

その① ワシントンDCの不動産ついに前年割れ

景気の先行指標で代表的なものは、やはり不動産市場でしょう。値段が上がり続けている環境であれば、住宅保有で資産価値は勝手に上昇してくれます。自宅を担保に入れてお金を借りても、担保価値が上がるから貸出枠もどんどん上がる。自宅がATMになって消費が拡大するパターンです。

そして不動産価値が下落に転じると、まったく逆のことが起こります。資産価値は減少し自宅担保に借りられる資金も減少。信用が逆回転してしまいます。

2月21日のコラム記事「Vol.196 崩落の前兆はインサイダーの財布に聞く」では、2007年のサブプライムショックでSP500株価指数が1年半ほどの間に50%下落したときのことを振り返りました。

コラムでは、米国の政策立案に関わる人材が多いワシントンDCの不動産価格が、相場下落の開始と同時期に前年比マイナスになっていたことを指摘しています。さて足下の2023年、状況はいかがでしょう?

ワシントンDCの不動産価格:2023年3月は前年比割れ (Zillow)

2023年3月データでワシントンDCの不動産価格は前年比でマイナスに沈んでいます。もしも歴史が繰り返すのであれば(IFです)、株価の下落もカウントダウン入りしているかもしれません。

その② 米国の長短金利差は不景気入り80%の水準に

2022年の中盤ごろ、「逆イールド」という言葉をよく聞くようになりました。簡単にChatGPTに説明してもらいましょう。

”正常なイールドカーブでは、長期債の利回りが短期債よりも高くなります。これは、投資家が長期間の資金拘束に対して高いリターンを求めるからです。しかし、短期債の利回りが長期債の利回りを上回ることをイールドカーブ・インバージョン(逆イールド)と呼びます。”

”歴史的に見ると、逆イールドは景気後退に先行することが多い。これは、イールドカーブの反転が、投資家が景気の先行きを悲観していることを示唆しているからです”

※ 以上はChatGPTから得た英語の回答をDeepLで翻訳し、一部を筆者が手直ししたものです

余談ですが、ChatGPTに質問するときは、英語で聞いた方が正確な答えが返ってきます。日本語で聞いたときは、下線の部分が逆(つまり景気後退が逆イールドに先行)となっていました。

学習対象データが英語の方が多く、正確なのでしょう。Web上の言語は、2023年の時点で英語55.6%、日本語3.6%(wiki)ですから、その差は圧倒的ですね。

人工知能の普及で英語学習が不要になるという論説を見ることもありますが、筆者はまったく真逆の考えです。ChatGPTでも明らかなように、英語で人工知能にコマンドしてやる方が、早く正確な返事が返ってきます。ChatGPTすごい。

さて逆イールド発生が景気の後退に先行するという論説は、だれもが一度は耳にしていることと思います。米国FRBも2018年に研究記事を出してますから、もはや「あー、あれね」というほど一般的になった感があります。

でも、もしトレーダーに「逆イールドが相場をクラッシュさせると思いますか」と聞いたら、返ってくる答えは「そんなこと知らんし、どっちでもええわ」となるでしょう。

いつクラッシュするか分からない指標を頼りに、青天井のリスクを背負って売りポジションを持ち続けることは、時間コスパが合わないからです。

それより、世の中が「それ」をどう見ているかには興味を持つことでしょう。ということで、引き続き。

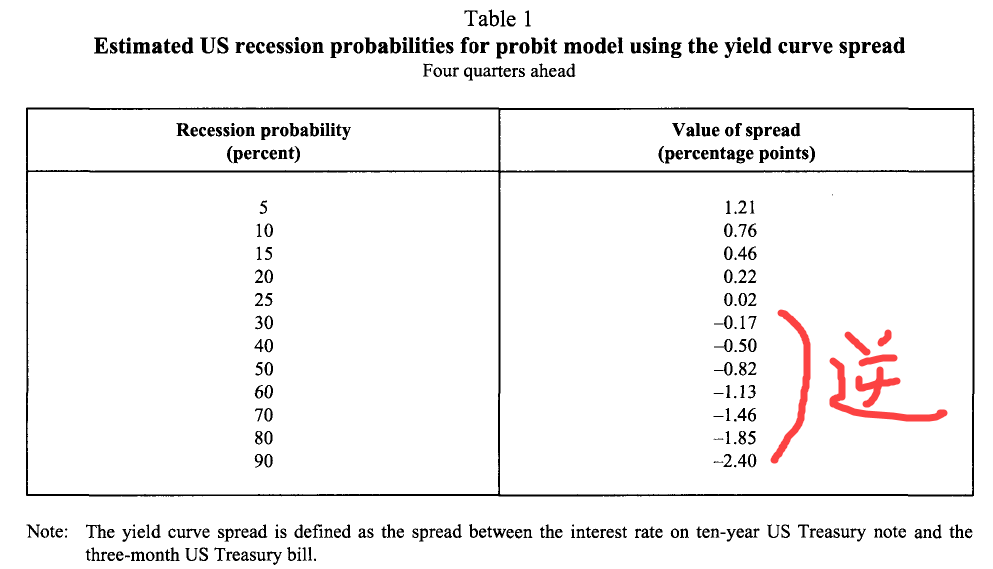

以下は、第一次世界大戦後に独から賠償金を回収するために設立されたBIS(1930年設立)から発行された論文の抜粋です。

The yield curve as a predictor of recessions in the United States and Europe

Arturo Estrella and Frederic S. Mishkin

https://www.bis.org/publ/confp02n.pdf

米国の10年金利(長期)と3ヶ月金利(短期)の差ごとに、1年後の不景気突入の可能性を書いてくれています。(右側の「逆」って書いているところが、逆イールドです)

さて当記事を書いている2023年4月17日現在は、逆イールドも-1.567%に到達。BISの出してくれている不景気入り確率の上に載せてみました。

なんかこう、空手の瓦割りみたいになっていますね。あまりに逆イールドの突入速度が速すぎて、止まる気配も見えません。

過去に株価がクラッシュしたのは、イールドカーブが底打ちして正常化する局面です。クラッシュを避ける方法は一つ。逆イールドを永遠に掘り続けることです!

まぁ、それは無理にしても、歴史的に見て今の市場がどれくらい異常なのかは、教えてくれていますね。