あなたの余命は、あと何年でしょうか?

50歳の筆者ですと、およそ29.82年となります(厚生省の平成12年統計)。長いようで、あっという間に終わってしまいそうですね。

昨今では、ビットコインを定期的に同額ずつ買いためていく「ドルコスト平均法」も知名度が上がってきました。

ですが日本の平均年齢が50歳に至るいま、本当に考えるべきは「いつ貯めたビットコインを崩し始めるか」ではないでしょうか。

もちろん、すべてを子孫に残して死ぬというのも美しい話です。ただ子孫の才覚が微妙だったりすれば、苦労して残した財産も、砂漠に水を撒くように消えてしまいます。

それよりも生きているうちに上手にビットコインを積み崩し、年金のように受け取り、効率的に生活の豊かさをプラスする方法を考えてみようではありませんか。

ビットコイン積み崩しで節税し年金化する

はい、いきなり話しづらいトピックにきてしまいました。

賢明な読者はご推察のとおり、筆者は税金の専門家でもなんでもなく、誰でも入手できる平凡な情報をもとに数字を並べているだけであることを、ご了承ください。税金のご相談は、身近な税理士の方へ。

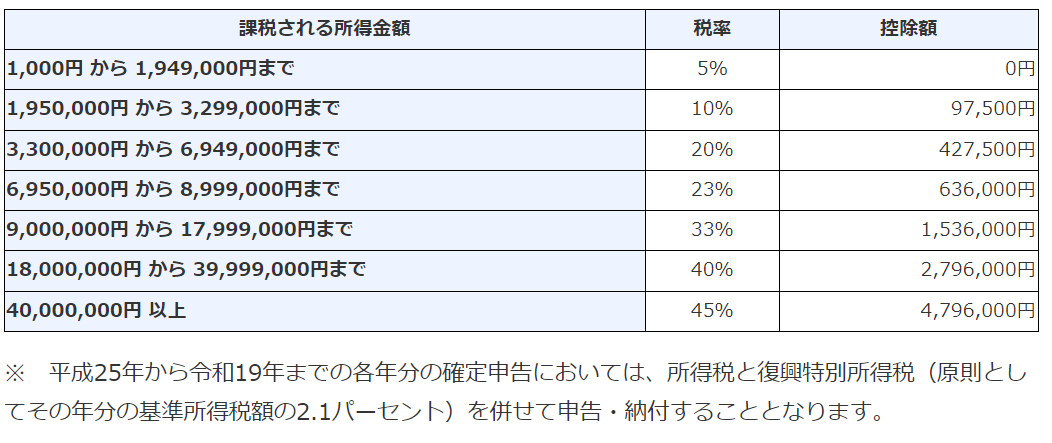

さて、日本でビットコインを買うことへの拒否感を醸成している最大の障壁は、税率の高さでしょう。利確したのはいいけれど、累進課税で半分以上は持っていかれると聞くと、まぁ買いたくないですよね。

だからこそ、ここで一次情報を確認してみましょう。以下は国税庁のサイトに記載されている所得税の計算方法です。

No.2260 所得税の税率https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

こまかい計算は飛ばしますが、ビットコインの利益は雑所得として所得に繰り入れられ、給与などと合算した金額に応じ税率が決まります。

この表、よく見てみると金額によって税率が全然違います。

累進課税なので当然ですが、4,000万円を超えると45%が乗ってきます。一方で最下層の194.9万円以下なら5%です。※ともに復興税と住民税がプラスされます

つまり、おなじ4,000万円の利益を計上するのでも、1年間で1発処理するのと、195万円×20年+αの期間で計上するのでは、トータルの税額が途方もなく変わってくるということです。

※ 「所得」なのでビットコイン以外の収入も繰り入れられて計算されます。具体的なご相談は、お近くの税理士へ!

では、仮に今からビットコインを積み立てるとして、何歳くらいまで続け、いつから積み崩していけば生涯受け取り続けることが出来るのでしょう?

一生なくならないビットコインの残高!

ビットコイン黎明期のころに出会った海外トラベラーの方のコメントは、いまでも頭に残っています。

「ビットコインをウォレットに入れて旅をしたんだけどさぁ、どんどん値段が上がるから、ドル残高が全然減らないんだよ。残高が無くなったら帰ろうと思っていたけど、結局めっちゃ旅行して帰ってきたわ!」

そう、ビットコインは値上がりするのです!これに関しては、以下の記事で詳しく書きました。

Vol.195 26%の情報料 ~ 法定通貨からビットコインへの流出は歴史的な必然(2023年2月14日)

要約すると、以下のような感じです。

- 法定通貨の本質は、軍事力を背景にした国家が自国の利益のために発行するトークンである。

- 通貨の価値は、情報の不足を補う過程で高まってきたが、デジタル化により情報が爆発的に増えたことでその価値が低下している。

- 世界のインターネット上のインフラは年率27%のペースで増加している。

- 2009年以降、情報の塊であるビットコインの価格上昇率もまた年率26%とほぼ同じペースで推移している。

- 法定通貨からビットコインへの価値の移転は、情報量の増加と密接に関係しており、歴史的な必然的な流れであると考えられる。

ここからは、ビットコインを定額で積み立てて、特定の時点で崩し始め死ぬころに残高が0となる地点を探していきます。

ところで、今からのシミュレーションを実行に移すのであれば、法定通貨とビットコインの関係について深く納得し、「腹を括る」必要があります。

例えばビットコインが3日間で半値になるような壮大なクラッシュが来た時、「いくらでもいいから成り行き売りで売却する」姿が1ミリでも頭に浮かんだなら、もうここで止めたほうが賢明です。

また、ここで前提にしているのは、あくまでもビットインである点を強調させてください。

ビットコインは内在的価値を持つハード通貨であって、仮想通貨ではないのです。

さてDisclaimerも十分に書いたところで、ここからは以下の前提でシミュレーションをしてみます。

- 2024年に50歳の人がビットコインの定額買いを開始

- 1年間で5,000ドル(円換算で約70万円)を買い続ける

- 積立額は年間2%ずつ増額させる(インフレ)

- 100歳まで年間195万円を受け取り続けることを条件とする

- ビットコインの年率上昇率は50万ドルまで26%とする

- その後は年率上昇率が1%ずつ下がっていく

- 8%まで下がれば固定する

できるだけ日本の平均的な個人を想像して設定をしました。上記の条件で、50歳から何歳まで積み立てを続ければ条件を満たすのか、見ていきましょう。

ビットコインの生涯収支分岐点は?

先に結論を書いてしまいますね。

50歳から年間70万円ずつ積み立てを始めて、100歳まで(つまり死ぬまで)ずっと年間195万円を受け取り続けることが可能になる年齢は、、、

58歳でした!意外と早くないですか?ここからは、少しグラフも使って詳細を見ていきましょう。