みなさんはSignalという匿名メッセージアプリをご存知でしょうか。一般に匿名性の高いメッセージアプリとして認識されているTelegramなどは実はあまりプライバシーが優れていませんが、Signalは軍事関係者・政府機関などにも信頼されているアプリで、ビットコイナーにも普及しています。

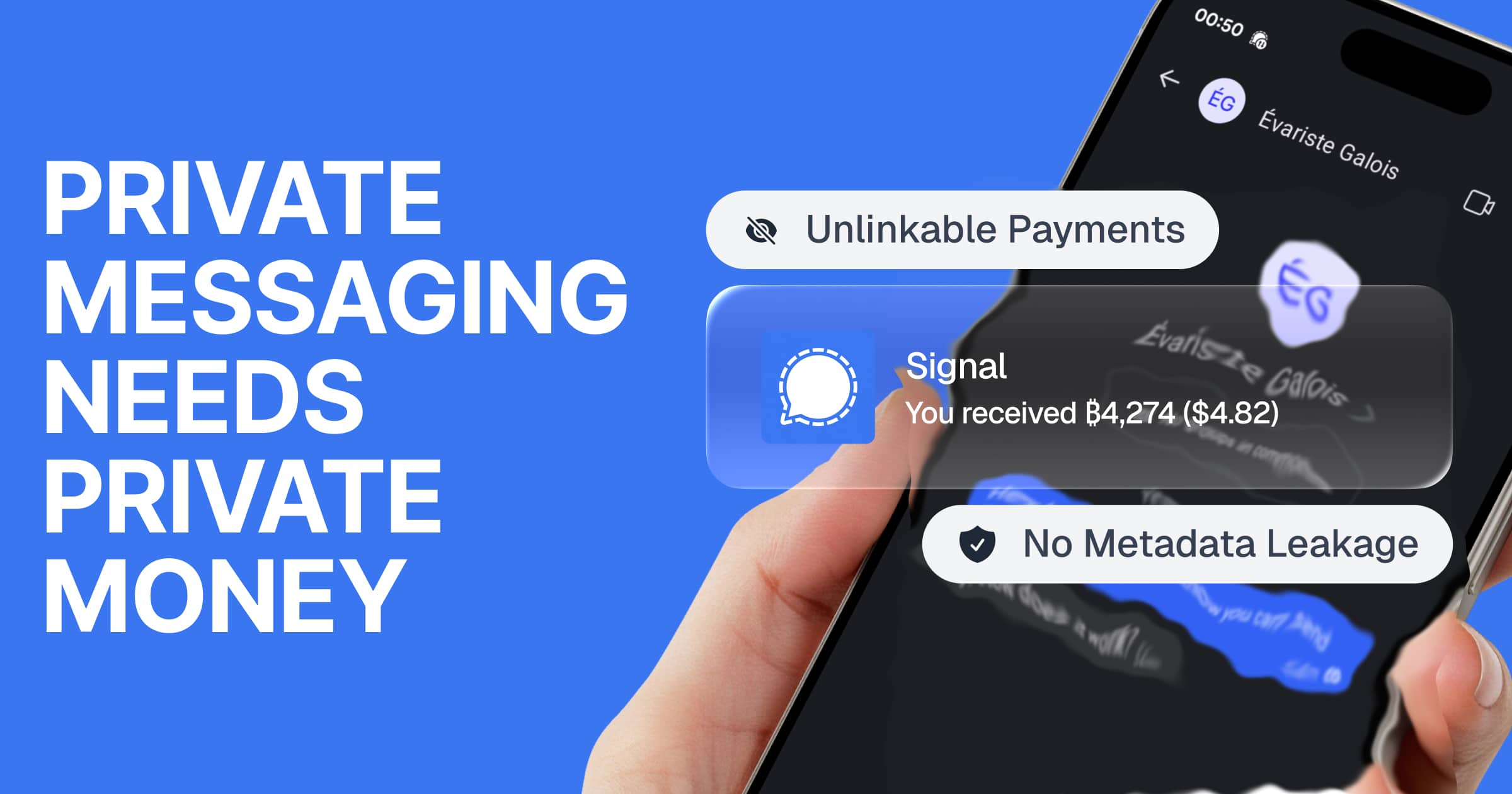

そんなSignalですが、実はあまり知られていない機能としてMobilecoinという仮想通貨が統合されており、Mobilecoinでユーザー間で送金することができます。画面左上のプロフィールのアイコンから設定リストを開き、PaymentsというタブにMobilecoin専用ウォレットがあります。しかし、自分の知り合いにはこの機能を普段使っているユーザーはいません。

最近になって、ビットコインコミュニティからはSignalは現行のウォレットを廃止し、eCashによるビットコイン送金を導入すべきだという運動が巻き起こっています。

今日はなぜSignalがMobilecoinを統合してしまったのか、なぜeCashを使ったビットコイン決済のほうがプロダクトに合っているのかを解説します。将来的に導入されると嬉しいですが、1つハードルも指摘します。

SignalのMobilecoin統合は問題だらけだった

まず、問題を理解するには少し知識が必要です。

Mobilecoinは2018年のICOブームのときに資金調達をし、2年後の2020年にローンチしました。当時は比較的無名な匿名性重視のアルトコインでしたが、2021年にSignal社がMobilecoinの統合をアナウンスすると急激に脚光を浴びました。

その頃はまだMeta社(Facebook)がLibraという独自のステーブルコインを企画しており、SNSには独自トークンの経済圏が生まれるという見方もあったため、Signalはこれを意識して導入したのでしょう。Wiredの当時の記事内でも触れられています:

しかし、SignalがMobilecoinを開発したわけではないので、おそらくMobilecoinの開発元と総発行量の何%かと引き換えに導入するようなディールが交わされたのではないかと推測されます。(Mixinという別のメッセージアプリにも導入されました)

つまりMobilecoin統合は、開発元の「有名なユースケースを作って投資の出口にしたい」という意図、Signalの「手っ取り早く収入がほしい」という意図が背景にあり、必ずしもユーザーにとって最善の選択肢であることが選択理由になっていなかったと考えられます。実際、Signalはこの機能を追加してから今日に至るまでユーザーに対してその存在をあまり宣伝していません。

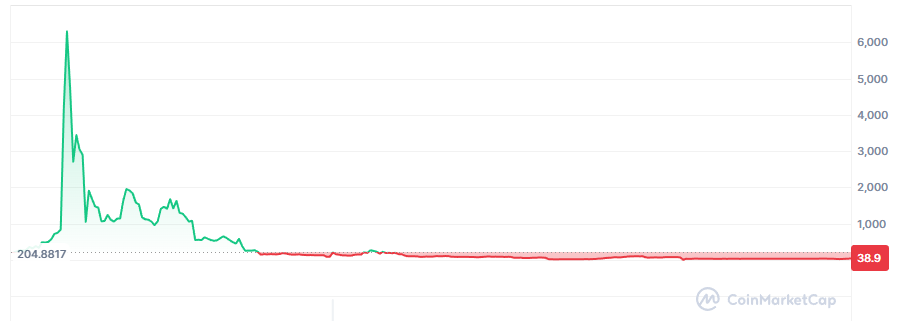

売りたい人しかいないトークンである以上、Mobilecoinの価格は暴落し、Signalが統合を発表した2021年4月のピーク時点での約6,300円から今日の約39円へと約99.4%もの下落をしています。むしろユーザーに宣伝しなくて結果的によかったのかもしれません。

ここに独自トークンによる決済機能を実現する構造的な欠陥が明らかに現れています。独自トークンはビットコインとは違い、開発元や提携先といった「無料か格安で手に入れて、売り抜けたい人しかいない」のです。(そもそも、Mobilecoinに至ってはまともな取引所で買うことすらできません)

プライバシーを守る技術としてのeCash

さて、冒頭で紹介した運動でMobilecoinの代替として取り上げられているeCashですが、本稿でも過去に何度か取り上げています。

eCashの基本についての記事

複数の発行体のeCashを組み合わせて使えるようにする技術についての記事

eCashで資産ではなく負債を管理する、逆転の発想な提案についての記事

簡単に紹介すると、eCashはビットコインを保有する・預かる主体(Mint)が発行する独自通貨のようなもので、特徴としては

・ブロックチェーンを利用しないので安価、高速、プライベート

・ユーザー間の送金は、移転を行うMintからは内容が見えない

・ユーザーが不正発行することはできない(Mintはできるのでトラストが必要)

・ライトニングネットワークで複数のMintをまたいで送金することができる

などが挙げられます。

Signalはプライバシー重視のメッセージアプリで、Mobilecoinを採用した1つの理由はその匿名性重視の設計だと推察されます。しかし、典型的なアルトコインであるがために需要を圧倒的に上回る供給が存在しており、ユーザーが保有する動機がありません。

そこで、ユーザーが保有に抵抗がなく、また暗号資産の中では広く通用するビットコインを採用したいところですが、Signalの決済機能はSignalユーザー同士の取引が多いと予想されます。その場合、従来型のノンカストディアルなライトニングウォレット、あるいはカストディ型のライトニングウォレットは送金の秘匿性に難があるため採用しづらいです。(Signalがどのユーザーからどのユーザーへの送金か把握できてしまう)

そこで、ユーザー間送金が運営者によって覗き見できないeCashがベストフィットというわけです。他のアプリやウォレットへの入出金をライトニングネットワーク経由で行えば匿名性も守りやすいです。

Signalの特性と非常によくマッチした提案ではないでしょうか。

SignalはMobilecoinを諦め、eCashを導入すればさらなる成長余地がある

Signalの視点でも、他の匿名性重視のメッセージアプリが未だに対応できていない決済機能を「ちゃんと」実装しなおすことで市場でのドミナンスをより強固にすることが望めます。決済機能はネットワーク効果が強く、ユーザーの離脱率を低下させることが期待できるためです。

ただし、想定されるハードルも1つあります。

Mobilecoinの統合は、少なくとも名目上はユーザーにセルフカストディ型のウォレットを提供しているだけであり、カストディ型ではないためSignalが暗号資産事業者(VASP)ではないという整理になっているのだと思います。それがeCashだとVASP認定のリスクがつきまといます。

既にいろんな国から規制圧力を食らいかねないプロダクトなのに金融規制まで招いてどうするのかとMobilecoin導入時点でも批判されていたSignalですが、eCashの場合はさらにそのリスクが増大します。なぜなら、eCashのミントはカストディ型、つまりユーザーのビットコインをSignalが預かる形になるためです。

VASPに該当するとほとんどの国では金融規制の傘に入ることになり、Signalにとっては非常にコストが大きくなってしまいます。逆に無登録業者としてやるリスクも大きく、仮にアプリストアから削除されるようなことがあればむしろシェアを減らしてしまう原因になります。

Signalの特性とビットコインを組み合わせる方法として完璧に近いeCashの導入ですが、そのようなハードルが存在するため実現可能性は低めかもしれません。しかし、カストディ型に該当してしまうMintの部分を分散させるFedimintのようなプロジェクトもあるので、工夫すればSignalのリーガルチームが許容できる範囲のリスクに抑えられることに期待しています。

FedimintはeCashのMintを複数主体からなるフェデレーションが協力して運営するもの