2026年は脱預金元年?通貨価値の下落と融資基準の厳格化という矛盾に直面する今、BTC担保ローンが新たな選択肢に。企業価値15兆円のストラテジー社の戦略を個人に応用する方法、日本で利用可能なサービス(担保評価5割・金利4-8%)を具体的に解説。FRBデータに基づく現状分析と、新しい資産管理の可能性を探ります。

銀行との付き合いも見直すタイミング?

皆さんは、銀行はお好きですか?

綺麗な店舗に丁寧な案内、そして預けた預金を引き出すときには、丁寧な対応でマネーロンダリングの疑惑をかけてくれたりする、あの銀行です。

普段は電話もかかってこないのですけれど、たまに大きめの資金を入れたりすると、「資金の運用でお困りではないですか?」と、頼んでもないのに連絡をくれたりするところも、可愛らしいですね。

いや、使う予定があるから入れたんだけどね!

そしていざ、不動産の契約で手付金を送金しようとすると、口座をロックしてくれるのも、安全性ゆえのこと。ロック解除のために電話をしたら、丁寧に「お客様の安全のためにお止めしました」って。

いや、止められたら困るんですけど!

こんな経験、一度や二度はあるんじゃないでしょうか。コンビニでおにぎりを買うのは自由なのに、自分のお金を動かすのに許可がいるって、ちょっと不思議な話ですよね。

そんな愛しい銀行ですが、先日10月16日には米国のザイオン銀行とウエスタン・アライアンス・バンコープが同じ債務者に詐欺で損失を被ったと提訴したとか。

え、銀行って融資先の優劣を見極める目利きで商売してるんじゃないの?

トレーダーが株を買った瞬間に価格がドン下げしたからって、相手を訴える?それと何か違うの?

なんて疑問を感じたあなたは、もはやビットコイン以外の通貨は詐欺と思う準備ができている本物です!

さて今回の記事では、銀行が損失を出さないために融資条件を厳しくする結果、借り手は徐々に預金から手を引き、ビットコインの現物を購入し、資金が必要な際にはBTC担保ローンで金利を払い資金調達する動きが加速するのではないか、、、という内容について書いてみたいと思います。

通貨の価値は下がり、法定通貨の貸し出し条件は厳しくなる

まず、ちょっと興味深い言葉の話からしましょう。

今年10月3日にJPモルガンが報告書で「地政学的緊張の高まりや米国の選挙の接近により、金とビットコインの双方が有利に働く可能性が高い」と書いたことで、一躍注目を浴びた言葉があります。

ディベースメント取引です。

投資家が通貨価値が切り下がることを見越して、手元資金の価値下落を防ぐため、価値を内包するゴールドなどに資金を移すことですね。

歴史的に、このディベースメントという言葉は、古代の君主が貨幣の貴金属含有量を減らし、通貨の価値を切り下げることを意味した点です。当時は通貨の中にゴールドをはじめとする貴金属が含有されていたんですね。

現代では、法定通貨の発行量を増やそうとする政治的な圧力が、ディベースメントに該当するとも言えそうです。

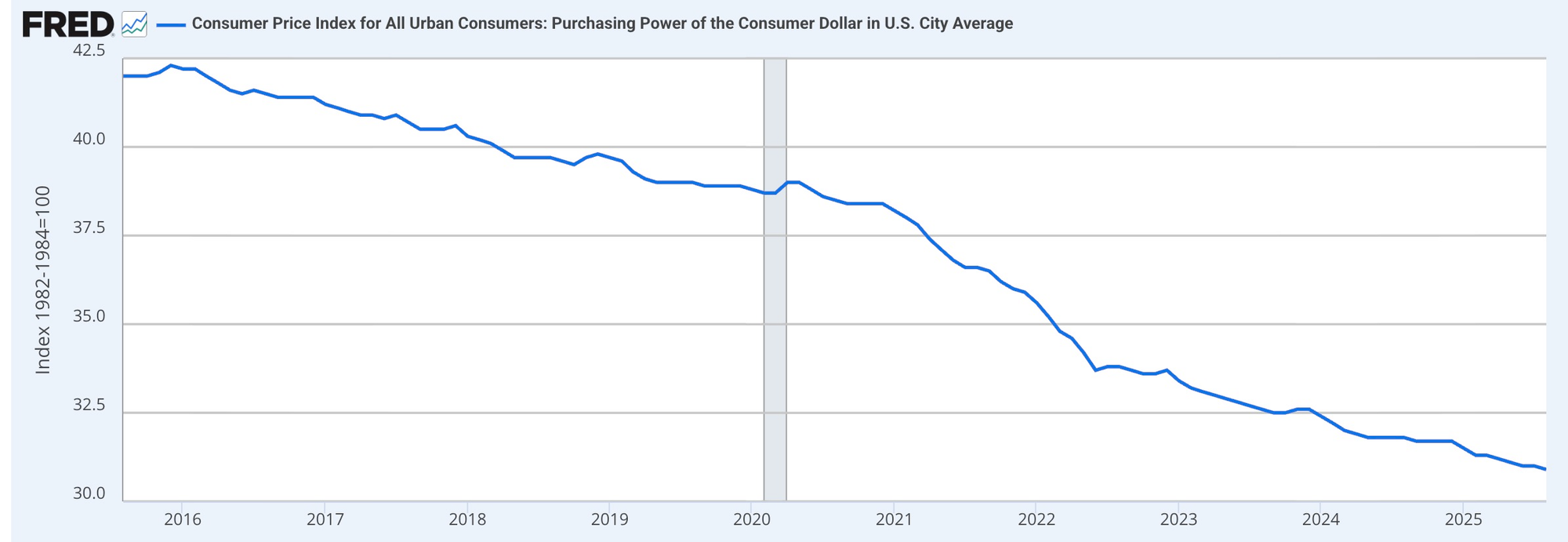

上のグラフはFRBのデータが示す、ドルの購買力平均の推移です。

この10年間、綺麗な右肩下がりですね。現金の価値は、今日も元気に下がり続けています。つまり銀行に預けているお金の実質的な価値は、毎日少しずつ目減りしているということです。

さてこのように価値が下がり続けている通貨ではありますが、借入をするためのハードルは、徐々に高くなっています。

2025年7月発表のFRB「シニアローンオフィサー意見調査(SLOOS)」によると、米国の銀行は企業向け・家計向けともに融資基準を厳しくしている傾向が続いています。

参考記事:Senior Loan Officer Opinion Survey on Bank Lending Practices

特に商業ローンや不動産ローンでは「貸出の条件が厳格化」され、融資を受けたい企業や個人の需要も鈍化している状況です。

さらにこの状況で、冒頭に述べた米国地銀の損失発生です。 今後も融資条件が厳しく締め上げられることは、逃れられないでしょう。

つまり、こういうことです。

通貨の価値は日々切り下がり、銀行の貸出基準は日々切り上がっている状況にある。

おかしくないですか?

ラーメン屋で「麺の量は減らすけど、入店の条件は厳しくします」と言われているようなものです。価値が下がり続けるものを借りるのに、どんどんハードルが高くなるって。

いやもうビットコイン担保ローンでいいやん

さてこの状況が続くと、人々はどこかで(すでに?)銀行から借入を受けることに魅力を感じなくなると思われます。

ではどうすれば良いのでしょう?

おそらく参考になるのは、ビットコイン・トレジャリー企業のボスであるストラテジー社の戦略です。

同社の哲学はシンプルです。バランスシートの資産側にBTCという価値が減耗しない資産を建て、負債側に価値が下がり続ける法定通貨を建てる、というものです。

そして資金を借りるための金利コストに10%超を支払ったとしても、ビットコインの歴史的な年率成長率は50%程度で推移していますから、仮にその勢いが続くのなら「借りれば借りるだけおトク」ということになります。

実際、これは机上の空論ではありません。結果、ストラテジー社は企業価値1,010億ドル(約15兆円)を超える巨大な存在となりました。

「でも、それって企業の話でしょ?」と思われるかもしれませんね。

いいえ、これを個人に落とし込むと、こうなります。

銀行に法定通貨を預金することは今すぐに止め、その現金を使ってBTCを購入し、法定通貨が必要なときにはBTCを担保にして法定通貨を借り入れた方がバランスシート上は健全になる、、、はずです?

もう少し細かく見ていってみましょう。

日本でもBTC担保ローンは存在する

さて上記のような戦略を実行するには、BTCを担保として受け取り、現金を融資してくれる相手が必要になります。